十二月

全國電 2.02%

大豐電 1.83%

亞弘電 2.67%

中聯資 2.26%

富爾特 4.26%

震旦行 1.63%

時報出版1.36%

至興 1.57%

光明 1.57%

恆義 1.32%

松和 1.61%

金洲海洋0.84%

中鼎 1.09%

華航二 6.45%

華航券 4.11%

力晶ㄧ 1.39%

力晶券 0.94%

勁永ㄧ 1.29%

勁永券 0.31%

華僑銀 1.21%

金鼎58 1.19%

久正ㄧ 6.31%

久正券 4.47%

國喬券 6.21%

上揚一 4.86%

上揚券 1.24%

晶采一 2.43%

樂士ㄧ 3.50%

冠華ㄧ 0.88%

開發特 3.69%

國喬特 12.12%

現金 13.39%

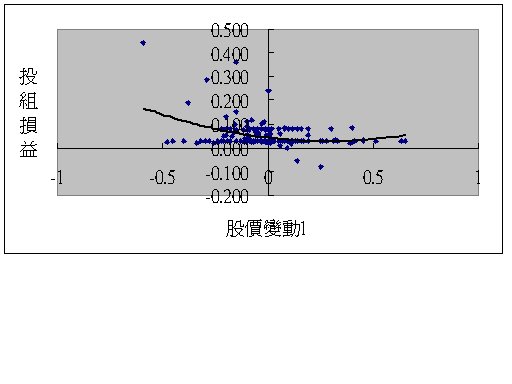

投組報酬 3.63%

大盤報酬 3.3%

股票新買光明和恆義,松和(負債比太高,短期持股)

賣出中鼎,調節付爾特 金洲

股票部分還是維持在25%以下,

可轉債可以投資的標的不多,連樂士也漲起來了,賣出中

將資金投入可轉債組合

明年的報酬應該不太樂觀(去年底我也對今年不樂觀,但很明顯我錯了)

也許明年一方面加強股票持股比重,一方面利用買進賣權的方式來降低投資組合下方風險